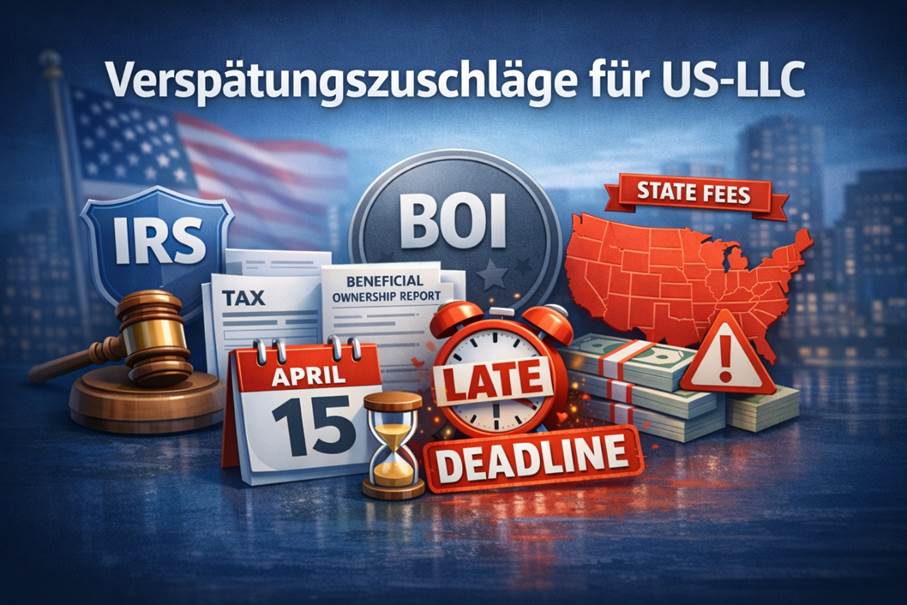

Une majoration de retard pour une LLC américaine ne dépend pas des bénéfices réalisés. Elle peut donc devenir très coûteuse, surtout lorsqu’une entreprise n’a pas généré de profits. En effet, il existe des obligations de dépôt de formulaires et de déclaration. À cela s’ajoutent, aux pénalités de l’IRS pour manquements, de nombreuses autres sanctions. Ce guide couvre donc les thèmes suivants :

Découvrez-en plus dans cet article afin d’être parfaitement préparé et de mieux vous protéger contre des pénalités parfois très élevées !

Les majorations de retard de votre LLC deviennent exigibles en raison des obligations d’information et de dépôt. C’est pourquoi des paiements élevés pour manquement sont possibles, même si, opérationnellement, il s’est passé très peu de choses. De plus, des données erronées ou incomplètes peuvent même être considérées comme « non déposées ».

Un exemple marquant concerne, pour la LLC américaine de personnes non résidentes aux États-Unis (« nonresidents ») depuis l’Allemagne, l’absence de dépôt dans les délais du Form 5472. Cela entraîne une pénalité de base de 25 000 USD ainsi que des pénalités additionnelles possibles si l’infraction se poursuit malgré un avertissement de l’IRS. Des intérêts avec effet d’intérêts composés s’appliquent également.

Les pénalités de l’IRS pour une LLC américaine sont réparties en deux grandes catégories :

Alors que l’IRS applique, selon cette logique, des montants fixes pour certaines structures de LLC, d’autres modèles obéissent à d’autres modes de calcul. Certaines pénalités peuvent même être évitées. Découvrez-en davantage dans les sections suivantes.

Avec un cabinet spécialisé, évitez rapidement des majorations de retard coûteuses !

Un facteur déterminant pour fixer une majoration de retard est la qualification de l’entreprise. Ainsi, pour une LLC, selon qu’il s’agit d’une entité fiscalement transparente (« disregarded entity »), d’une société de personnes (« partnership »), d’une option S‑Corp (« s-corp election ») ou d’une option C‑Corp (« c-corp election »), différents formulaires, délais et pénalités s’appliquent.

Ils sont parfois infligés comme montant forfaitaire, par mois ou en pourcentage de l’impôt dû. Les pénalités liées aux obligations d’information et de dépôt sont indépendantes du bénéfice, tandis que, pour les obligations de paiement, les majorations de retard correspondent le plus souvent à la dette fiscale.

À distinguer des pénalités forfaitaires générales de l’IRS, par exemple 60 USD, 130 USD et 340 USD. Elles s’appliquent à certaines déclarations d’information, telles que Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 et Form W-2G.

Dans la section suivante, vous trouverez un aperçu des majorations de retard selon les modèles de LLC, avec les principaux documents, les différentes dates limites de dépôt et les modèles de calcul appliqués. Cela reste toutefois un aperçu. Chaque situation doit être analysée individuellement et aucun formulaire ne doit être oublié.

Avec une équipe d’experts interdisciplinaires, gagnez du temps et économisez de l’argent !

Si la Single‑Member LLC est contrôlée par des personnes non résidentes aux États-Unis (« nonresidents »), il faut tenir compte de majorations de retard possibles même sans chiffre d’affaires. En effet, même sans nécessité de déclaration d’impôt sur le revenu (« income tax return »), le dépôt des documents Form 1120 et Form 5472 auprès de l’IRS peut être requis.

Le Form 5472 doit être déposé au plus tard le 15e jour du 4e mois suivant la fin de l’année fiscale. Si la date tombe un week-end ou un jour férié, l’échéance est reportée au jour ouvrable suivant. Si le Form 5472 n’est pas déposé ou est incomplet, une pénalité de base de 25 000 USD s’applique. Si aucun dépôt conforme n’est ensuite effectué, 25 000 USD supplémentaires sont appliqués tous les 30 jours.

Si vous avez créé la LLC américaine depuis l’Allemagne et qu’elle est classée comme « foreign-owned U.S. disregarded entity », le dépôt électronique peut être limité. Dans ce cas, dans la pratique, vous devrez généralement transmettre le Form 5472 et le Form 1120 pro forma par courrier ou fax. Il est essentiel que toutes les transactions à déclarer soient incluses.

Pour les personnes résidentes aux États-Unis, la directive classique de l’IRS sur le retard s’applique. Elles doivent déposer à temps le Form 1040. À défaut, en cas de défaut de dépôt (« failure to file »), une pénalité de 5 % par mois s’applique jusqu’à 25 % maximum. En cas de défaut de paiement (« failure to pay »), elle est de 0,5 % par mois, jusqu’à 25 %. Les retards prolongés entraînent une pénalité minimale de 525 USD.

Outre les majorations de retard principales d’une Single‑Member LLC, des pénalités peuvent aussi découler d’autres formulaires ignorés ou inexacts. Cela concerne notamment le lien avec les États-Unis et les paiements à des personnes étrangères comme Form 1042 et 1042‑S. Pour les paiements aux salariés, il faut également, par exemple, Form 941, 940, W‑2, W‑3 et d’autres.

Consultez maintenant des spécialistes pour une déclaration fiscale américaine sécurisée !

Une Multi‑Member LLC est traitée comme une société de personnes et doit déposer le Form 1065 ainsi que les Schedules K‑1, K‑2 et K‑3, y compris leurs extensions. Le dépôt doit intervenir au plus tard le 15e jour du 3e mois suivant la fin de l’année fiscale. Pour une année civile, cela correspond donc au 15 mars, l’échéance étant reportée au jour ouvrable suivant si elle tombe un week-end.

Pour la Multi‑Member LLC, la majoration de retard est fixée par associé et par mois. Des pénalités sont possibles pour une durée maximale de 12 mois. En 2025, pour le Form 1065, 245 USD par associé et par mois étaient dus. La formule est donc : montant x nombre d’associés x mois.

En outre, en cas de dépôt tardif ou erroné de documents d’associés (« partner statements ») comme le Schedule K‑1, une majoration de retard supplémentaire peut s’ajouter. Dans ce cas, selon les instructions de l’IRS, 340 USD par attestation sont dus. Toutefois, un plafond s’applique selon la taille de l’entreprise.

Par ailleurs, d’autres documents peuvent être pertinents pour éviter des pénalités pour une Multi‑Member LLC. Si, par exemple, des montants sont retenus à la source (« withholding »), l’article 1446 (« section 1446 ») peut devenir pertinent. Selon les flux de paiement, Form 1042, 1042‑S et 1099 peuvent aussi être concernés. Il faut également respecter les obligations de paie comme Form 941, 940, W‑2 et W‑3.

Sécurisez maintenant la déclaration fiscale de votre Multi‑Member LLC contre les risques !

La LLC avec option S‑Corp s’applique, sauf exceptions telles que les trusts, uniquement aux personnes résidentes aux États-Unis. Les pénalités se rapportent aux propriétaires et aux mois, avec un maximum de 12 mois pris en compte. En 2025, en cas de retard du Form 1120‑S avec échéance au 15e jour du 3e mois, 245 USD par associé et par mois ont été appliqués.

En présence d’un impôt dû, d’autres composantes peuvent également s’ajouter. Ainsi, en cas de « failure to file », on applique en général 5 %, et en cas de « failure to pay » 0,5 % par mois, avec un maximum de 25 % pour les deux, et, pour la seconde, des intérêts peuvent s’ajouter. L’IRS impose même, en cas de dépôt très tardif de plus de 60 jours, une pénalité minimale de 525 USD.

Avec une LLC ayant opté pour S‑Corp, il existe d’autres pénalités de l’IRS. Si les attestations K‑1, K‑2 et K‑3 sont déposées en retard ou avec des erreurs, des majorations supplémentaires de 340 USD par document sont dues. En cas de manquement volontaire, au moins 660 USD ou 10 % du montant à déclarer sont dus. Le maximum est de 4 098 500 USD ou, pour les petites LLC, 1 366 000 USD.

Avec une LLC ayant opté pour S‑Corp, le système de déclarations d’information (« information returns system ») peut aussi être pertinent pour les paiements à des prestataires. Il faudrait alors, par exemple, un 1099‑NEC. Pour les salariés, il faut aussi tenir compte des formulaires Form 941, 940, W‑2 et W‑3 afin d’éviter les omissions et les pénalités.

Évitez maintenant, avec des experts, les erreurs à risque sur le Form 1120‑S !

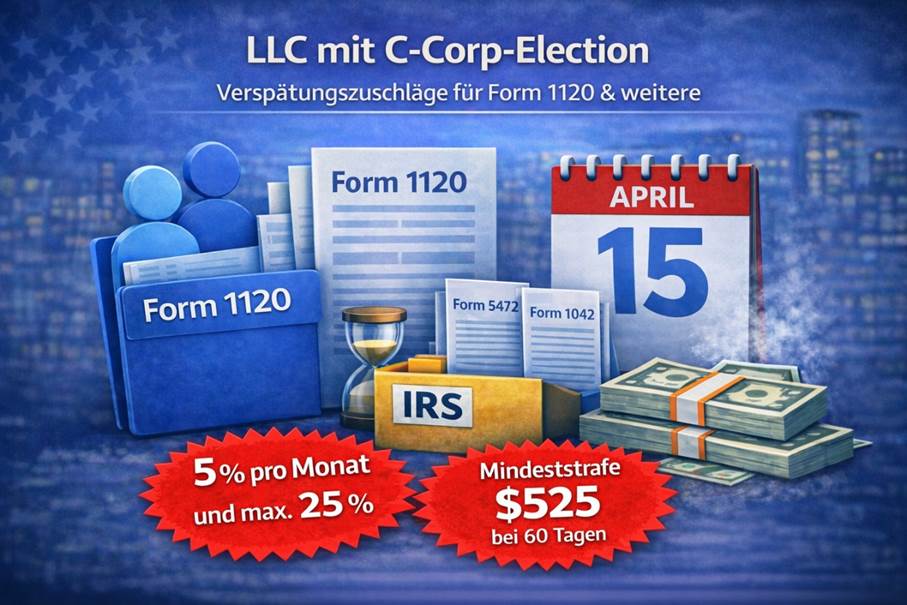

Pour une LLC avec option C‑Corp, l’IRS applique une majoration de retard en cas de dépôt tardif du Form 1120 et de paiement après le 15 du 4e mois de l’année fiscale. Pour une année civile, il s’agit donc du 15 avril. Si la date tombe un week-end, la date limite est reportée au jour ouvrable suivant. Après 60 jours, la pénalité minimale est de 525 USD.

La pénalité de retard est généralement fixée, pour une LLC avec option C‑Corp, comme un pourcentage en cas de « failure to file » et de « failure to pay ». En raison du calcul en pourcentage (5 % par mois, 25 % maximum), la majoration de retard peut être faible. Les pénalités peuvent toutefois augmenter en raison des intérêts et de l’effet d’intérêts composés.

Pour une LLC avec option C‑Corp, d’autres documents peuvent devenir obligatoires. Si elle est, par exemple, contrôlée par des entités étrangères, le Form 5472, y compris les obligations de tenue de documents (« recordkeeping »), devient important. Sont également pertinents, par exemple, les cas de retenue à la source (« withholding ») avec Form 1042 et 1042‑S, les paiements à des contractuels américains avec 1099 et divers documents de paie (« payroll forms »).

Avec une équipe d’experts, ne manquez plus aucun document important !

Document | Requis par | Échéance | Pénalité (Failure to file) |

Form 5472 | Single‑Member LLC, C‑Corp | 15.04. (année civile ; sinon 15e jour du 4e mois après la fin de l’année fiscale) | 25 000 USD (par infraction ; +25 000 USD tous les 30 jours après notification de l’IRS) |

Form 1120 | Single‑Member LLC, C‑Corp | 15.04. (année civile ; sinon 15e jour du 4e mois après la fin de l’année fiscale) | 5 %/mois sur l’impôt dû, max. 25 % (en pro forma pour 5472, souvent impôt dû à 0 ; pénalité principale le plus souvent via le Form 5472) |

Form 1065 | Multi‑Member LLC | 15.03. (année civile ; sinon 15e jour du 3e mois après la fin de l’année fiscale) | 245–255 USD par associé/mois (ajusté annuellement ; max. 12 mois) |

Form 1120‑S | S‑Corp | 15.03. (année civile ; sinon 15e jour du 3e mois après la fin de l’année fiscale) | 245–255 USD par actionnaire/mois (ajusté annuellement ; max. 12 mois) |

Schedule K‑1 | Multi‑Member LLC, S‑Corp | 15.03. (avec Form 1065/1120‑S ; en cas d’« extension », plus tard selon le cas) | Jusqu’à 340 USD par statement (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Schedule K‑2 | Multi‑Member LLC, S‑Corp | 15.03. (avec Form 1065/1120‑S ; en cas d’« extension », plus tard selon le cas) | Jusqu’à 340 USD par statement (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Schedule K‑3 | Multi‑Member LLC, S‑Corp | 15.03. (avec Form 1065/1120‑S ; en cas d’« extension », plus tard selon le cas) | Jusqu’à 340 USD par statement (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Form 1099‑NEC | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 31.01. (copie destinataire + IRS ; respecter les règles E‑File) | Jusqu’à 340 USD par return/statement (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Form 1099‑MISC | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 31.01. (copie destinataire) ; IRS : 28.02. papier / 31.03. E‑File | Jusqu’à 340 USD par return/statement (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Form 1042 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.03. (annuel ; pour une année civile) | 5 %/mois sur la dette de retenue à la source/d’impôt, max. 25 % (règles spéciales possibles en plus pour la retenue) |

Form 1042‑S | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.03. (annuel ; pour une année civile) | Jusqu’à 340 USD par return/statement (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Form 8804 | Multi‑Member LLC | 15.03. (souvent avec le Form 1065 ; contexte Section‑1446/withholding) | 5 %/mois sur la dette de retenue, max. 25 % (pénalités de statement possibles en plus) |

Form 8805 | Multi‑Member LLC | 15.03. (statement au partenaire étranger ; en règle générale avec 1065/8804) | Jusqu’à 340 USD par statement (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Form 8813 | Multi‑Member LLC | 15.03. (voucher de paiement/de retenue dans le contexte 1446 ; selon les cas) | 5 %/mois sur la dette de retenue, max. 25 % (règles spéciales possibles en plus) |

Form 941 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 30.04./31.07./31.10./31.01. (trimestriel ; dernier jour du mois suivant) | 5 %/mois sur l’impôt dû, max. 25 % (des pénalités de dépôt peuvent aussi s’appliquer) |

Form 940 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 31.01. (annuel) | 5 %/mois sur l’impôt dû, max. 25 % (des pénalités de dépôt peuvent aussi s’appliquer) |

Form W‑2 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 31.01. (au salarié + SSA) | Jusqu’à 340 USD par form (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Form W‑3 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 31.01. (à la SSA ; récapitulatif des W‑2) | Jusqu’à 340 USD par form (selon le retard ; en cas de manquement volontaire min. 680 USD) |

Form W‑4 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | — (à l’embauche/modification) | Aucune pénalité standard directe (risque : retenue/dépôts de paie erronés) |

Form W‑9 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | — (avant/pendant l’onboarding fournisseur) | Aucune pénalité standard directe (TIN manquant/erroné peut déclencher backup withholding & pénalités 1099) |

Form 1040 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.04. (en général ; règle week-end/jour férié le cas échéant) | 5 %/mois sur l’impôt dû, max. 25 % (pénalité minimale possible au-delà de 60 jours) |

Form 1040‑NR | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.04. (souvent ; parfois 15.06. selon les cas) | 5 %/mois sur l’impôt dû, max. 25 % (pénalité minimale possible au-delà de 60 jours) |

Form 1041 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.04. (année civile ; sinon 15e jour du 4e mois après la fin de l’année fiscale) | 5 %/mois sur l’impôt dû, max. 25 % (pénalités possibles en plus pour les info-statements) |

Form 7004 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.03./15.04. (doit être déposé au plus tard à la due date normale du return principal concerné) | Aucune pénalité directe (doit être déposé à temps ; sinon pénalité du return principal) |

Form 4868 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.04. (au plus tard à la due date normale de 1040/1040‑NR) | Aucune pénalité directe (valable uniquement si déposé à temps ; le paiement reste soumis au délai) |

Form 8809 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 31.01./15.03. (selon l’info-return ; la demande doit être déposée au plus tard à la due date correspondante) | Aucune pénalité directe (valable uniquement si déposé à temps ; sinon pénalités d’info-return) |

Form 8832 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | — (avant la date d’effet ; rétroactivité limitée possible) | Aucune pénalité directe (risque : mauvais statut d’entité → pénalités liées aux mauvais returns) |

Form 2553 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.03. (année civile ; règle : au plus tard 2 mois + 15 jours après le début de l’année fiscale) | Aucune pénalité directe (risque : option invalide → types de returns erronés & pénalités) |

BOI Report | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | Selon la date de création (délais selon CTA/FinCEN ; les règles peuvent évoluer) | Pénalité civile par jour possible (montant selon la règle FinCEN en vigueur ; manquement intentionnel pouvant être pénal) |

Form 3537 | Single‑Member LLC, Multi‑Member LLC, S‑Corp, C‑Corp | 15.04. (Californie ; voucher de paiement « extension » pour LLC) | Spécifique à l’État (surtout intérêts/pénalités possibles en cas de paiement tardif) |

Résolvez maintenant rapidement et professionnellement votre déclaration fiscale américaine !

Bien que FinCEN (Financial Crimes Enforcement Network) exclue, depuis mars 2025 via une Interim Final Rule, les entités et personnes américaines domestiques, le reporting lié au BOI (Beneficial Ownership Information) reste parfois pertinent.

Par exemple, des entreprises déclarantes étrangères (« foreign reporting companies ») et donc des formes telles que GmbH, Ltd. et sociétés offshore peuvent rester soumises à déclaration. C’est le cas lorsqu’elles sont enregistrées dans un État américain et souhaitent y exercer des activités.

Si des entreprises s’étaient enregistrées avant le 26.03.2025, un dépôt était généralement dû au plus tard le 25.04.2025. Après le 26.03.2025, en revanche, les dépôts sont exigibles dans les 30 jours calendaires suivant la prise d’effet de l’enregistrement.

Les pénalités CTA présument une intention. Cela entraîne civilement des majorations de retard pouvant aller jusqu’à 591 USD par jour, les montants étant ajustés à l’inflation. Sur le plan pénal, cela peut aller jusqu’à 10 000 USD et/ou jusqu’à 2 ans d’emprisonnement.

Dans ce contexte, il existe toutefois une règle de safe harbor. Elle s’applique si des informations inexactes ont été fournies et corrigées dans une fenêtre définie, le plus souvent de 90 jours. Mais uniquement si ces inexactitudes n’étaient pas intentionnelles, les sanctions peuvent être levées.

Protégez-vous maintenant, avec une équipe d’experts, contre toutes les majorations de retard !

En plus des majorations de retard de l’IRS et du BOI, d’autres pénalités peuvent s’appliquer selon les États américains. Vous trouverez ci-dessous un aperçu des pénalités de manquement :

État | Document obligatoire (LLC) | Périodicité / Échéance | Frais standard | Majoration de retard / Particularité |

Californie | Franchise Tax + Statement of Information | Franchise Tax : annuel (selon la date d’enregistrement) / SOI : tous les 2 ans (fin du mois anniversaire) | 800 USD + 20 USD | Pénalité de 250 USD en cas de SOI Failure to File |

Delaware | Annual Tax (LLC) | annuel, 1er juin | 300 USD | Pénalité de 200 USD + 1,5 %/mois d’intérêts |

Floride | Annual Report | annuel, 1er mai | 138,75 USD | Late Fee de 400 USD |

Géorgie | Annual Registration | annuel, 1er avril | 50 USD en ligne / 60 USD papier | Late Fee de 25 USD |

Montana | Annual Report | annuel, 15 avril | avant l’échéance parfois annulé / après l’échéance 35 USD | après la date butoir 35 USD |

Nevada | Annual List + Business License Renewal | annuel, fin du mois anniversaire | 150 USD + 200 USD | Pénalité de 100 USD (Business License) + pénalité par défaut de 75 USD (contexte Annual List) |

Texas | Franchise Tax Report (comme « report/équivalent ») | annuel, 15 mai | 0 USD (sous le seuil de chiffre d’affaires, dans cet aperçu) | Pénalité min. de 50 USD (retard de report ; selon le cas) |

Dans les autres États américains, les majorations de retard ne s’appliquent pas, ou la LLC est, à titre de sanction, dissoute en raison des frais non payés.

Avec des équipes d’experts interdisciplinaires, ne laissez aucun facteur de côté !

Si vous êtes désormais inquiet d’une majoration de retard possible, il existe néanmoins des moyens de l’éviter. Ci-dessous, découvrez les options courantes permettant d’écarter une pénalité sensible.

Selon la classification de la LLC américaine, le formulaire Form 7004 permet des prorogations (« extension ») de 6 mois. Elles concernent alors, pour la Single‑Member LLC en entité fiscalement non autonome, le Form 1120 ; pour la Multi‑Member LLC, le Form 1065 ; pour la LLC avec option S‑Corp, le Form 1120‑S ; et pour la LLC avec option C‑Corp, le Form 1120.

La prorogation via le Form 7004 doit être déposée auprès de l’IRS dans les délais, au plus tard à la date limite normale de la déclaration fiscale concernée. Cela peut se faire au format papier comme au format électronique via un dépôt électronique (« e‑filing »). Il convient toutefois de noter que le paiement reste soumis à l’échéance initiale.

Une autre possibilité d’éviter des majorations de retard consiste à invoquer un motif raisonnable. Il faut toutefois avoir agi avec diligence et prudence ordinaires (« ordinary care and prudence »). Si, malgré cela, un dépôt dans les délais auprès de l’IRS n’était pas possible, cela peut être retenu à décharge.

Si l’ignorance ne protège pas, les motifs typiques d’un motif raisonnable sont :

Les majorations de retard de l’IRS peuvent aussi être évitées grâce à un allègement FTA (« First Time Abate »). Cet allègement ne s’applique toutefois qu’à certaines pénalités standard telles que le défaut de dépôt (« failure to file »), le défaut de paiement (« failure to pay ») et le défaut de versement (« failure to deposit »).

Cette option peut également s’appliquer aux pénalités de dépôt des sociétés de personnes et des S‑Corp. Une condition est toutefois d’avoir un historique propre sur 3 ans. Certaines pénalités, comme « failure to pay », peuvent néanmoins continuer à courir jusqu’au paiement intégral.

Demandez maintenant conseil pour éviter les majorations de retard !

Réserver votre première consultation gratuite.

Souvent oui, car pour une LLC américaine, ce ne sont pas seulement les paiements d’impôt qui comptent, mais surtout les obligations de déclaration et de dépôt. C’est particulièrement le cas dès qu’il existe des transactions à déclarer avec le propriétaire et des personnes liées.

Oui, en plus de l’IRS, des majorations de retard peuvent venir de différents États américains et, dans certaines configurations, du BOI/CTA, notamment pour des entreprises étrangères déclarantes. Outre les majorations, des intérêts et des conséquences administratives peuvent également s’appliquer.

Pour une LLC américaine, la prolongation se fait via le Form 7004, et pour les déclarations personnelles le plus souvent via le Form 4868. Le délai de dépôt peut ainsi être repoussé de 6 mois supplémentaires. Cela ne prolonge toutefois pas automatiquement la date limite de paiement.

Idéalement, les pénalités de l’IRS sont évitées grâce à une demande de prorogation déposée à temps via le Form 7004 ou le Form 4868. Il existe aussi, pour une LLC gérée avec soin et prudence, des motifs raisonnables reconnus, comme la maladie et les problèmes techniques. De plus, le First Time Abate peut aider sous certaines conditions pour des pénalités standard.

En cas de dépôt tardif ou incomplet, des pénalités de 25 000 USD s’appliquent pour le Form 5472 (et potentiellement 25 000 USD supplémentaires tous les 30 jours), pour le Form 1120 et le Form 1040, généralement 5 % par mois jusqu’à 25 % pour « failure to file », ainsi que, pour « failure to pay », souvent 0,5 % par mois jusqu’à 25 % plus intérêts ; pour 1065 & 1120‑S, des majorations de retard s’appliquent par associé/actionnaire, par mois et par personne.

Une documentation de base propre est nécessaire : structure, propriétaire(s), transactions, données bancaires et comptables, ainsi que des justificatifs clairs. Pour le Form 5472 en particulier, l’attribution des transactions et la logique documentaire sont critiques, tandis que le 1065 et le 1120‑S exigent les données des associés et actionnaires pour le K‑1 et éventuellement K‑2 et K‑3.

Le Form 1065 est typiquement requis pour la Multi‑Member LLC sans option corp, le Form 1120‑S pour la LLC avec option S‑Corp, et le Form 1120 pour la LLC avec option C‑Corp. Les documents, délais et logiques de pénalités dépendent de la classification de la Limited Liability Company.

Outre la déclaration principale comme le Form 1065, 1120‑S, 1120 et 5472, des documents complémentaires sont généralement requis. Pour des sujets internationaux, il peut s’agir des annexes K‑1, K‑2, K‑3, ou, en cas de paiements déclarables à des prestataires américains, de formulaires 1099. Divers documents relatifs aux salaires, à la retenue à la source et aux employés peuvent également s’ajouter, tels que le Form 940, 941, W‑2, W‑3 et, pour des paiements à des personnes étrangères, le Form 1042 et 1042‑S.

La date pour une année civile peut varier selon l’année, les règles ainsi que les week-ends et jours fériés. Pour le Form 1065 et le Form 1120‑S, c’est le plus souvent le 15 mars, et pour le Form 1120, le Form 5472 ainsi que le Form 1120 pro forma, principalement le 15 avril.

Le Form 5472 est un formulaire fiscal pour des transactions à déclarer entre l’entité américaine et des personnes étrangères liées. En général, le Form 5472 et le Form 1120 pro forma sont déposés, et toutes les transactions doivent être documentées de manière complète et cohérente en raison des obligations de tenue de documents.