Quiconque s’intéresse à la protection du patrimoine ou à la planification successorale finit tôt ou tard par tomber sur la fondation familiale liechtensteinoise. Dans de nombreuses conversations, les termes « Liechtenstein Foundation » ou « Family Foundation » reviennent vite, souvent avec l’idée qu’il suffirait d’y mettre son patrimoine à l’abri ou d’économiser des impôts. En réalité, ce n’est pas si simple.

Une fondation familiale au Liechtenstein peut être un outil très puissant, mais elle ne convient pas à tout le monde. Dans certains cas, c’est exactement la bonne solution ; dans d’autres, elle est inutilement complexe. L’essentiel n’est pas tant la fondation elle-même, mais la manière dont elle est structurée et l’environnement fiscal dans lequel elle est utilisée.

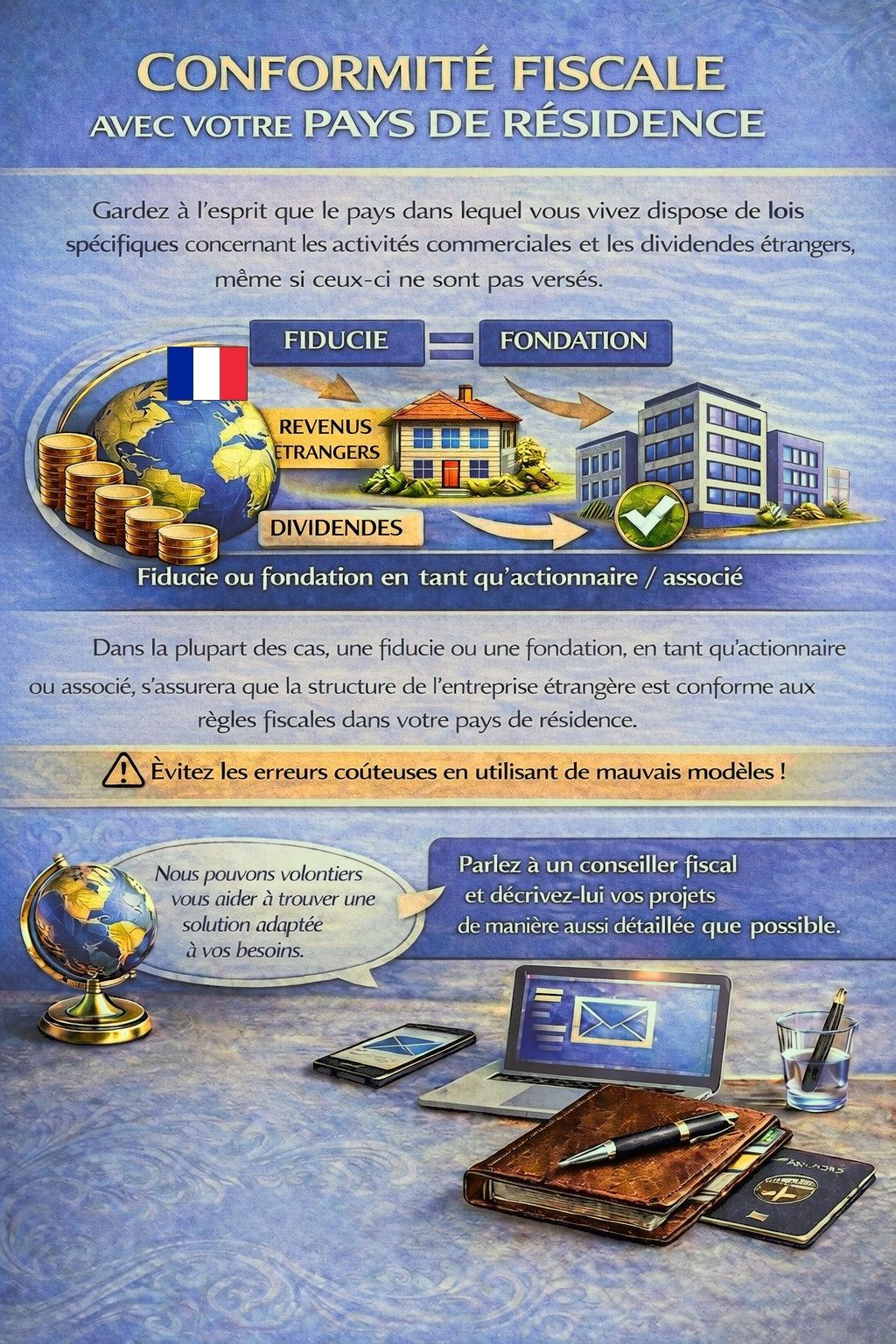

Surtout pour les montages internationaux, on sous-estime souvent que le droit liechtensteinois n’est pas le seul à compter. Il est tout aussi important de savoir comment le pays d’origine du fondateur ou des bénéficiaires qualifie la fondation. C’est là, au final, que l’on détermine si la construction fonctionne ou non.

Premier échange gratuit

Une fondation familiale signifie, pour simplifier, que le patrimoine n’appartient plus directement à une personne, mais à une entité juridique distincte. Cette entité administre le patrimoine selon des règles fixées à l’avance par le fondateur.

Cela peut paraître technique, mais l’idée est en réalité assez simple. Lorsqu’on possède une entreprise, des biens immobiliers ou des placements importants, on souhaite souvent éviter que le patrimoine soit redistribué à chaque succession. C’est précisément à cela que servent les fondations.

Le patrimoine reste dans la fondation, et la famille peut en bénéficier sans que chacun puisse librement tout vendre ou tout modifier.

Les raisons typiques de créer une fondation familiale sont :

préserver le patrimoine sur plusieurs générations

éviter les conflits successoraux

regrouper des participations dans une société

conserver un parc immobilier uni

mettre en place des règles claires pour les distributions

Le sujet devient rapidement intéressant, surtout pour les familles avec plusieurs enfants ou un lien international.

La question suivante est presque toujours : pourquoi le Liechtenstein ?

La principale raison est le droit des fondations. Au Liechtenstein, il est possible depuis des décennies de créer des fondations privées d’utilité privée de manière relativement flexible. Par rapport à l’Allemagne, la procédure est plus simple et les possibilités d’aménagement sont plus larges.

Autre différence : le capital minimum. Au Liechtenstein, la loi prévoit environ 30 000 CHF, EUR ou USD. Cela ne signifie pas qu’une fondation avec ce montant soit pertinente économiquement, mais sur le plan formel, cela suffit.

Par ailleurs, pour les fondations privées d’utilité privée, il n’existe pas de reconnaissance administrative classique comme en Allemagne. La fondation naît par l’acte de constitution et le dépôt des documents auprès de l’Office de la justice (Amt für Justiz).

Pour beaucoup de familles, il est aussi important que tous les détails ne soient pas nécessairement publics. Outre l’acte de fondation, des documents supplémentaires peuvent exister et ne s’appliquer qu’en interne. Cela rend la structure plus souple, mais aussi plus exigeante.

En pratique, une fondation familiale liechtensteinoise n’est presque jamais créée seul. Le plus souvent, des fiduciaires ou des conseillers spécialisés participent et préparent les documents.

Tout commence par la déclaration de fondation. Elle précise qu’une fondation est constituée et quels actifs y sont apportés. Elle fixe aussi l’objet, le siège et les organes.

Le conseil de fondation (Stiftungsrat) est ensuite chargé de l’administration. Il décide des distributions, des investissements et des questions d’organisation. C’est précisément ici que l’on voit si la fondation est réellement indépendante ou si le fondateur continue de tout piloter lui-même.

Après la constitution, un avis de création doit être déposé auprès de l’Office de la justice. Ce n’est qu’alors que la fondation existe juridiquement.

Pour une fondation familiale classique, aucune inscription au registre du commerce n’est nécessaire tant qu’aucune activité commerciale n’est exercée.

Le plus grand avantage ne réside pas forcément dans la fiscalité, mais dans la structure.

Une fondation permet de maintenir le patrimoine durablement uni. C’est un point important, notamment pour les familles d’entrepreneurs ou les patrimoines immobiliers conséquents. Sans structure claire, le patrimoine devient plus difficile à gérer à chaque génération.

Une fondation instaure des règles stables. Le fondateur peut déterminer qui est bénéficiaire, quand les distributions ont lieu et comment les décisions sont prises.

Cela peut aussi être pertinent pour la protection du patrimoine. Les actifs logés dans une fondation ne sont pas automatiquement à l’abri de tous les risques, mais il peut être plus difficile d’y accéder que lorsqu’il s’agit de propriété privée directe.

Beaucoup apprécient également la planification à long terme. Une fondation peut être conçue pour fonctionner pendant des décennies sans devoir être modifiée en permanence.

Au plus tard au moment du traitement fiscal, le sujet devient complexe.

Une fondation au Liechtenstein n’est pas automatiquement exonérée d’impôt. Ce qui compte, c’est la manière dont elle est traitée dans le pays d’origine du fondateur. En Allemagne, en Autriche, en France ou en Italie, les administrations fiscales examinent de très près les transferts de patrimoine vers une fondation.

Dès la création, une imposition peut survenir. Si des actifs sont apportés à la fondation, cela peut être considéré comme une donation. Selon le pays, des droits de donation peuvent s’appliquer.

Des difficultés peuvent également apparaître plus tard si la fondation n’est pas reconnue comme entité autonome. Dans ce cas, les revenus peuvent continuer à être imputés au fondateur.

Il faut être particulièrement prudent lors du transfert de participations dans une société. Selon les circonstances, cela peut déclencher une imposition de départ (exit tax) ou une cession réputée réalisée.

Ces sujets sont souvent vérifiés trop tard.

Une fondation familiale liechtensteinoise n’a généralement de sens que s’il existe réellement un patrimoine à sécuriser sur le long terme.

Les cas typiques sont :

Une fondation est moins pertinente si l’on souhaite pouvoir disposer librement du patrimoine à tout moment ou si le patrimoine est relativement limité.

Beaucoup ne voient la fondation que comme un modèle d’optimisation fiscale. C’est précisément ce qui mène souvent à des problèmes.

Une fondation ne fonctionne bien que si elle correspond à l’ensemble de la situation. Ceux qui cherchent uniquement à éviter l’impôt mettent souvent en place une structure qui, plus tard, n’est pas reconnue ou génère plus de travail que prévu.

Dans certains cas, une simple société familiale ou une autre solution successorale est plus appropriée qu’une fondation.

La question ne devrait donc pas être de savoir si le Liechtenstein présente des avantages, mais si la fondation correspond à votre situation personnelle.

La fondation familiale au Liechtenstein est un outil puissant pour la protection du patrimoine et la planification successorale. Elle offre davantage de flexibilité que de nombreuses fondations nationales et peut être particulièrement pertinente pour des patrimoines internationaux.

En même temps, ce n’est pas une solution standard. Les questions fiscales, la structure familiale et les objectifs de long terme doivent être examinés conjointement.

Créer une fondation sans clarifier ces points au préalable expose à des coûts inutiles ou à des problèmes fiscaux. En revanche, lorsqu’elle est correctement mise en place, elle peut constituer une structure très stable, efficace sur de nombreuses années.

Si vous envisagez une fondation familiale au Liechtenstein, prenez rendez-vous pour un premier échange gratuit avec notre équipe afin d’évaluer votre situation de manière individuelle et de développer une structure adaptée.