Créer une entreprise à l’étranger ouvre des opportunités, mais le chemin est semé d’embûches juridiques et fiscales. Beaucoup d’entrepreneurs échouent à cause d’erreurs évitables. Voici les cinq plus courantes et comment les éviter.

1. Erreur : choisir la mauvaise juridiction

Le choix du lieu d’implantation est une décision stratégique à long terme. Une erreur fatale consiste à se focaliser sur des taux d’impôt sur les sociétés superficiellement attractifs.

Le risque : si vous créez par exemple à Hong Kong, cela peut être défavorable pour des associés allemands. Les autorités fiscales allemandes traitent fiscalement une Hong Kong Limited détenue majoritairement par des associés allemands comme une GmbH nationale. De plus, l’avenir politique de Hong Kong après 2047 est incertain, car le statut spécial autonome garanti par traité ("Un pays, deux systèmes") arrive à échéance cette année-là.

La solution : choisissez une juridiction avec de la substance, une bonne réputation et des accords clairs. Singapour offre par exemple une stabilité politique et plus de 100 conventions de double imposition (CDI) qui évitent la double imposition. Analysez toujours votre modèle d’affaires, vos marchés cibles et votre situation fiscale personnelle comme un ensemble cohérent.

2. Erreur : absence de « substance économique »

Les standards fiscaux internationaux exigent de prouver l’existence d’une activité économique réelle au siège de l’entreprise.

Le risque : sans présence locale (bureau, employés, direction effective), votre société est qualifiée de simple société boîte aux lettres. Votre centre des impôts de résidence peut alors imposer tous les bénéfices comme s’ils vous avaient été directement attribués — avec rappels à la clé.

La solution : prévoyez dès le départ une véritable substance. Selon le pays, cela inclut : un CEO local (obligatoire à Singapour), un bureau loué, un compte bancaire local et des décisions opérationnelles prises depuis le lieu de constitution.

3. Erreur : sous-estimer la relation bancaire

La constitution de la société n’est que la première étape. Obtenir un compte professionnel est souvent l’obstacle le plus important.

Le risque : dans des juridictions à la réputation bancaire limitée, l’ouverture de compte est extrêmement difficile. À Hong Kong, par exemple, plus de 80 % des demandes auprès des grandes banques sont refusées ; il faut souvent se déplacer en personne, à grands frais, pour un résultat incertain.

La solution : privilégiez une place financière jouissant d’une excellente réputation. Singapour est considéré comme une place financière « blanche », ce qui facilite les démarches auprès des banques sérieuses. Préparez un business plan professionnel, des justificatifs d’origine des fonds et des CV. Une confirmation bancaire indicative avant la création est recommandée.

4. Erreur : négliger ses obligations dans le pays d’origine

Une société à l’étranger ne dispense pas des obligations dans le pays de résidence. Les ignorer entraîne les conséquences les plus graves.

Le risque : le fait de ne pas déclarer la participation et des bénéfices non imposés conduit à des conséquences drastiques : redressements avec intérêts et majorations de retard, ainsi que poursuites pénales. Pour des montants importants, des peines de prison sont possibles. Les banques transmettent automatiquement les données de compte aux autorités fiscales du pays d’origine (AEOI).

La solution : soyez totalement transparent. Déclarez sans délai la participation (annexe AU) et faites-vous accompagner par un conseiller fiscal expérimenté à l’international pour déterminer comment les bénéfices doivent être correctement pris en compte (p. ex. via l’imposition par réintégration). La fraude fiscale n’est pas une peccadille.

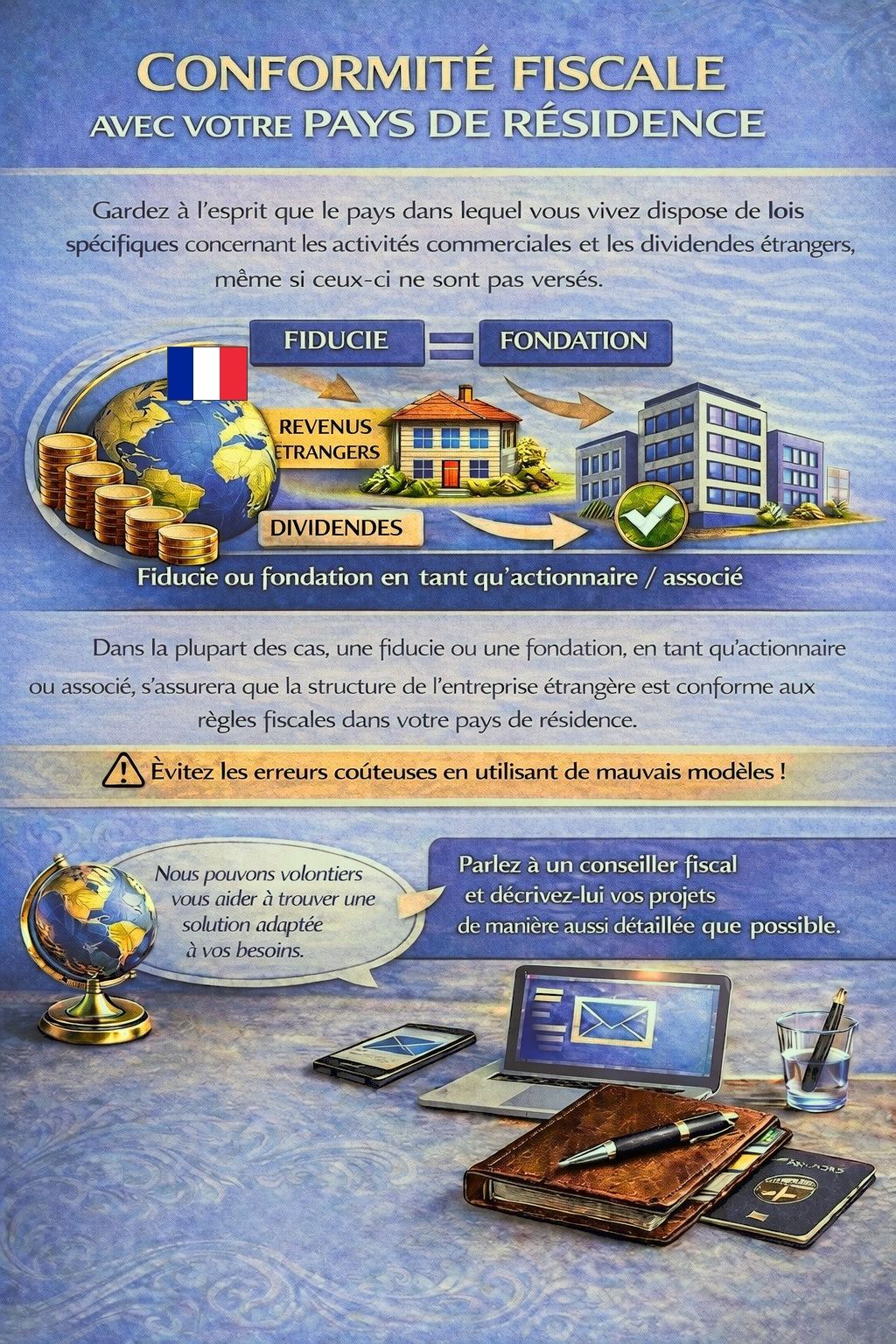

5. Erreur : une structure de holding inadaptée

Détenir des parts en tant que personne physique ou via une société intermédiaire est déterminant pour l’efficacité fiscale et la protection du patrimoine.

Le risque : si vous détenez les parts en tant que personne physique, les dividendes en Allemagne sont soumis à l’ impôt sur les revenus du capital (env. 26,375 %). De plus, votre patrimoine privé répond des dettes liées à la participation.

La solution : étudiez des solutions structurées telles qu’une fondation familiale ou un trust comme actionnaire. De tels montages peuvent protéger le patrimoine et optimiser la fiscalité. Ici aussi, une règle s’applique : ils doivent être légaux et dotés d’une véritable substance économique.

Conclusion : réussir grâce à une préparation structurée

Le succès d’une création d’entreprise à l’étranger dépend largement d’une planification rigoureuse du cadre juridique et fiscal. La solution prétendument simple se révèle souvent être un piège coûteux. Une préparation solide, le choix d’une juridiction sérieuse, la garantie d’une substance économique et une transparence totale vis-à-vis des autorités constituent des piliers non négociables. En les respectant, vous posez les bases d’une entrée sur un marché étranger stable et juridiquement sécurisée.