Et gebyr for for sen indlevering for en US-LLC afhænger ikke af de opnåede overskud. Derfor kan det især blive meget dyrt, når en virksomhed ikke har haft profit. For der findes formular- og indberetningspligter. Derudover kommer der ud over IRS’ forsømmelsesbøder en række andre til. I denne guide gennemgås derfor følgende emner:

Læs mere i dette indlæg nu, så du er optimalt forberedt og bedre kan beskytte dig mod til tider meget høje bødebetalinger!

Gebyrer for for sen indlevering for din LLC forfalder på grund af informations- og indleveringspligter. Derfor er høje forsømmelsesbetalinger mulige, selv om der operativt næsten ikke er sket noget. Fejlagtige og ufuldstændige data kan endda blive vurderet som “ikke indleveret”.

Et kendt eksempel er for US-LLC’er ejet af personer, der ikke er bosat i USA (“nonresidents”) fra Tyskland, fx hvis Form 5472 ikke indleveres rettidigt. Det medfører en grundbøde på 25.000 USD samt mulige tillægsbøder, hvis overtrædelsen fortsætter trods IRS’ påmindelse. Der påløber også renter med rentes rente-effekt.

IRS-bøder for en US-LLC opdeles i to store kategorier:

Mens IRS inden for denne logik arbejder med faste beløb for nogle LLC-strukturer, gælder der andre beregningsmetoder for andre modeller. Nogle bøder kan endda afværges. Læs derfor mere i de næste afsnit.

Undgå hurtigt dyre gebyrer for for sen indlevering med et professionelt advokat- og rådgiverteam!

En afgørende faktor ved fastsættelsen af gebyrer for for sen indlevering er virksomhedens klassificering. For en LLC gælder der fx forskellige formularer, frister og bøder afhængigt af om den behandles som en skattemæssigt ikke-selvstændig enhed (“disregarded entity”), et interessentskab (“partnership”), med S-Corp-valg (“s-corp election”) eller C-Corp-valg (“c-corp election”).

Disse pålægges delvist som et fast beløb, pr. måned eller procentuelt af skattebyrden. Bøder for informations- og etableringspligter pålægges uafhængigt af overskud, mens der ved betalingspligter typisk beregnes gebyrer for for sen betaling ud fra skattegælden.

Dette skal adskilles fra IRS’ generelle standardbøder, fx senest 60 USD, 130 USD og 340 USD. Disse gælder for bestemte informationsindberetninger, som Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 og Form W-2G.

I næste afsnit finder du en oversigt over gebyrer for for sen indlevering efter LLC-modeller med de vigtigste dokumenter, de forskellige indleveringsfrister og de anvendte beregningsmodeller. Det er dog kun en oversigt. Hver sag bør vurderes individuelt, og ingen formular bør overses.

Spar tid og penge med et tværfagligt ekspertteam!

Hvis Single-Member LLC’en kontrolleres af personer, der ikke er bosat i USA (“nonresidents”), skal man også uden omsætning tage højde for mulige gebyrer for for sen indlevering. For selv uden behov for en personlig selvangivelse (“income tax return”) kan det være nødvendigt at indlevere Form 1120 og Form 5472 til IRS.

Form 5472 skal indleveres senest den 15. dag i den 4. måned efter skatteårets afslutning. Falder fristen på en weekend eller helligdag, rykkes den til næste hverdag. Hvis Form 5472 ikke indleveres eller er ufuldstændig, udløser det en grundbøde på 25.000 USD. Hvis der derefter ikke sker korrekt indlevering, pålægges yderligere 25.000 USD for hver 30 dage.

Hvis du har stiftet US-LLC’en fra Tyskland, og den klassificeres som en “foreign-owned U.S. disregarded entity”, kan elektronisk indlevering være begrænset. Så skal du i praksis ofte håndtere indleveringen af Form 5472 og pro forma 1120 via post eller fax. Det er vigtigt, at alle rapporteringspligtige transaktioner er inkluderet.

For personer bosat i USA gælder IRS’ klassiske retningslinjer for forsinkelse. De skal indlevere Form 1040 rettidigt. Ellers opstår ved manglende indlevering (“failure to file”) en bøde på 5 % pr. måned op til maks. 25 %. Ved manglende betaling (“failure to pay”) er det derimod 0,5 % pr. måned og op til 25 %. Længere forsinkelser fører til en minimumsbøde på 525 USD.

Ud over de primære gebyrer for for sen indlevering for en Single-Member LLC kan der opstå bøder for fx andre ignorerede eller upræcise formularer. Det omfatter blandt andet US-tilknytning og betalinger til udenlandske personer som Form 1042 og 1042-S. Og for betalinger til medarbejdere er fx Form 941, 940, W-2, W-3 og andre nødvendige.

Konsultér specialister for en sikker amerikansk skatteindberetning nu!

En Multi-Member LLC behandles som et interessentskab og er forpligtet til at indlevere Form 1065 samt Schedule K-1, K-2 og K-3 inklusive udvidelser. Disse skal indleveres senest den 15. dag i den 3. måned efter skatteårets afslutning. For et kalenderår svarer det til den 15. marts, og hvis fristen falder i en weekend, flyttes den til den næste hverdag.

For Multi-Member LLC’en fastsættes gebyret for for sen indlevering pr. partner pr. måned. I den forbindelse er bøder i op til 12 måneder mulige. I 2025 var beløbet for Form 1065 245 USD pr. partner pr. måned. Formlen er altså: Beløb x antal partnere x måneder.

Derudover kan der ved forsinkede eller fejlagtige partneropgørelser (“partner statements”) som Schedule K-1 komme et yderligere gebyr for for sen indlevering. I så fald forfalder ifølge IRS’ anvisninger 340 USD pr. opgørelse. Der findes dog en maksimumgrænse afhængigt af virksomhedens størrelse.

Desuden kan yderligere dokumenter være relevante for at undgå bøder for en Multi-Member LLC. Hvis der fx tilbageholdes kildeskat (“withholding”), kan afsnit 1446 (“section 1446”) blive relevant. Afhængigt af betalingsstrømmene kan også Form 1042, 1042-S og 1099 være relevante. Derudover skal lønindberetningspligter som Form 941, 940, W-2 og W-3 overholdes.

Sikr Multi-Member LLC’ens skatteindberetning mod risici nu!

LLC’en med S-Corp-valg kan, bortset fra undtagelser som trusts, kun bruges af personer bosat i USA. Her knytter bøderne sig til ejere og antal måneder, og der kan ligeledes beregnes op til 12 måneder. I 2025 blev der ved forsinkelse af Form 1120-S med frist den 15. dag i den 3. måned pålagt 245 USD pr. partner pr. måned.

Ved en skattegæld kan yderligere komponenter komme til. Ved fx “failure to file” er det normalt 5 %, og ved “failure to pay” 0,5 % pr. måned, og for begge maksimalt 25 %, hvor der ved sidstnævnte også kan påløbe renter. IRS pålægger ved meget sen indlevering på mere end 60 dage endda en minimumsbøde på 525 USD.

Ved LLC med S-Corp-valg findes der yderligere IRS-bøder. Hvis K-1-, K-2- og K-3-opgørelserne indleveres for sent eller fejlagtigt, forfalder yderligere gebyrer for for sen indlevering på 340 USD pr. dokument. Sker det forsætligt, forfalder mindst 660 USD eller 10 % af det rapporterede beløb. Maksimalt er det 4.098.500 USD eller for små LLC’er 1.366.000 USD.

Ved LLC med S-Corp-valg kan informationsindberetningssystemet (“information returns system”) også være relevant ved betalinger til leverandører. Dermed ville fx 1099-NEC være nødvendig. Ligeledes skal formularer for ansatte som Form 941, 940, W-2 og W-3 medtages for ikke at risikere ufuldstændighed og bøder.

Undgå risikable fejl ved Form 1120-S med eksperter nu!

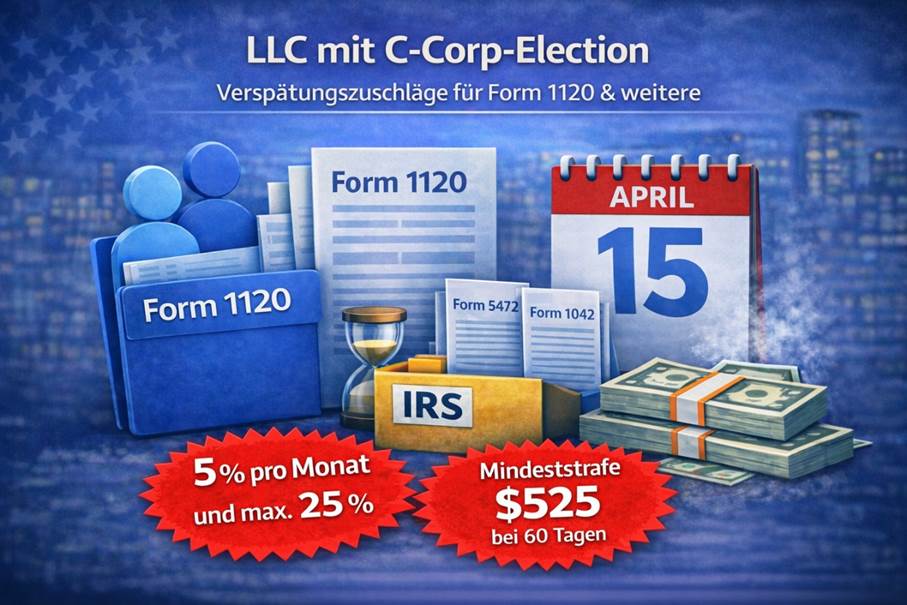

Ved LLC med C-Corp-valg pålægger IRS ved for sen indlevering af Form 1120 og betaling efter den 15. i den 4. måned i skatteåret et gebyr for for sen indlevering. For et kalenderår er det derfor den 15. april. Hvis datoen falder i en weekend, rykkes fristen til den efterfølgende hverdag. Ved 60 dage er minimumsbøden 525 USD.

Forsømmelsesgebyret fastsættes ved LLC med C-Corp-valg typisk som en procentdel ved “failure to file” og “failure to pay”. På grund af den procentuelle beregning med 5 % pr. måned og maksimalt 25 % kan gebyret for for sen indlevering være lavt. Bøderne kan dog stige på grund af renter og rentes rente-effekt.

Ved en LLC med C-Corp-valg kan der blive pligt til en række yderligere dokumenter. Hvis den fx kontrolleres af udenlandske enheder, bliver Form 5472 inklusive opbevaringspligter (“recordkeeping”) vigtig. Relevante er også fx kildeskat-sager (“withholding”) med Form 1042 og 1042-S, betalinger til amerikanske kontraktører med 1099 samt diverse lønindberetningsdokumenter (“payroll forms”).

Undgå at overse vigtige dokumenter med et ekspertteam nu!

Dokument | Kræves af | Forfald | Bøde (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (ved kalenderår; ellers 15. dag i den 4. måned efter skatteårets afslutning) | 25.000 USD (pr. overtrædelse; +25.000 USD pr. yderligere 30 dage efter IRS-meddelelse) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (ved kalenderår; ellers 15. dag i den 4. måned efter skatteårets afslutning) | 5 %/måned af skattegæld, maks. 25 % (ved pro forma for 5472 ofte 0 skattegæld; hovedbøden ligger typisk på Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (ved kalenderår; ellers 15. dag i den 3. måned efter skatteårets afslutning) | 245–255 USD pr. partner/måned (årligt justeret; maks. 12 måneder) |

Form 1120-S | S-Corp | 15.03. (ved kalenderår; ellers 15. dag i den 3. måned efter skatteårets afslutning) | 245–255 USD pr. aktionær/måned (årligt justeret; maks. 12 måneder) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; ved “extension” tilsvarende senere) | Op til 340 USD pr. statement (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; ved “extension” tilsvarende senere) | Op til 340 USD pr. statement (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; ved “extension” tilsvarende senere) | Op til 340 USD pr. statement (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (modtager-kopi + IRS; vær opmærksom på E‑File-regler) | Op til 340 USD pr. return/statement (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (modtager-kopi); IRS: 28.02. papir / 31.03. E‑File | Op til 340 USD pr. return/statement (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (årligt; ved kalenderår) | 5 %/måned af withholding-/skattegæld, maks. 25 % (ved withholding kan der desuden gælde særlige regler) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (årligt; ved kalenderår) | Op til 340 USD pr. return/statement (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (ofte sammen med Form 1065; Section‑1446/withholding-kontekst) | 5 %/måned af withholding-gæld, maks. 25 % (der kan desuden komme statement-penalties) |

Form 8805 | Multi-Member LLC | 15.03. (statement til foreign partner; normalt sammen med 1065/8804) | Op til 340 USD pr. statement (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (withholding-/payment voucher i 1446‑kontekst; pr. sag) | 5 %/måned af withholding-gæld, maks. 25 % (der kan desuden gælde særlige regler) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (kvartalsvis; sidste dag i den efterfølgende måned) | 5 %/måned af skattegæld, maks. 25 % (der kan desuden gælde deposit-penalties) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (årligt) | 5 %/måned af skattegæld, maks. 25 % (der kan desuden gælde deposit-penalties) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (til medarbejder + SSA) | Op til 340 USD pr. formular (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (til SSA; opsummering af W‑2) | Op til 340 USD pr. formular (afhængigt af forsinkelse; ved forsætlig tilsidesættelse mindst 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (ved onboarding/ændring) | Ingen direkte standardbøde (risiko: forkert payroll-withholding/indbetalinger) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (før/ved vendor-onboarding) | Ingen direkte standardbøde (manglende/forkert TIN kan udløse backup withholding & 1099-bøder) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (som regel; evt. weekend/helligdag-regel) | 5 %/måned af skattegæld, maks. 25 % (minimumsbøde mulig ved >60 dage) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (ofte; delvist 15.06. afhængigt af sag) | 5 %/måned af skattegæld, maks. 25 % (minimumsbøde mulig ved >60 dage) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (ved kalenderår; ellers 15. dag i den 4. måned efter skatteårets afslutning) | 5 %/måned af skattegæld, maks. 25 % (ved info-statements kan der også være penalties) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (skal være indleveret senest den ordinære due date for den relevante hoved-return) | Ingen direkte bøde (skal indleveres rettidigt; ellers bøde på hoved-return) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (senest den ordinære due date for 1040/1040‑NR) | Ingen direkte bøde (kun gyldig ved rettidig indlevering; betaling er stadig fristbundet) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (pr. info-return; ansøgning skal indleveres senest den relevante due date) | Ingen direkte bøde (kun gyldig ved rettidig indlevering; ellers info-return-bøder) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (før ikrafttrædelsesdato; begrænset retroaktivt muligt) | Ingen direkte bøde (risiko: forkert entity-status → bøder for de forkerte returns) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (ved kalenderår; regel: senest 2 måneder + 15 dage efter starten på skatteåret) | Ingen direkte bøde (risiko: valg ugyldigt → forkerte return-typer & bøder) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | Afhænger af stiftelsesdato (frister efter CTA/FinCEN; regler kan ændre sig) | Civilbøde pr. dag mulig (niveau efter gældende FinCEN-regel; forsætlig overtrædelse kan være strafbar) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (Californien; “extension” payment voucher for LLC) | Delstatsspecifikt (især renter/penalties ved manglende rettidig betaling) |

Få hurtigt og professionelt løst den amerikanske skatteindberetning nu!

Selv om FinCEN (Financial Crimes Enforcement Network) siden marts 2025 via en Interim Final Rule har undtaget indenlandske amerikanske enheder og personer, er rapportering i forbindelse med BOI (Beneficial Ownership Information) delvist fortsat relevant.

Fx kan udenlandske rapporteringspligtige virksomheder (“foreign reporting companies”) og dermed selskabsformer som GmbH, Ltd. og offshore-selskaber fortsat være indberetningspligtige. Det er tilfældet, hvis de er registreret i en amerikansk delstat og vil drive forretning der.

Hvis virksomheder var registreret før 26.03.2025, skulle der som regel indleveres senest 25.04.2025. Efter 26.03.2025 forfalder indleveringer derimod inden for 30 kalenderdage efter at registreringen er trådt i kraft.

CTA-bøderne forudsætter forsæt. Det medfører civilretligt gebyrer for for sen indlevering på op til 591 USD pr. dag, hvor beløbene inflationsjusteres. Strafferetligt kan det betyde op til 10.000 USD og/eller op til 2 års fængsel.

I den forbindelse findes der dog også en safe-harbor-regel. Den gælder, hvis der inden for et defineret tidsvindue på typisk 90 dage indberettes forkerte oplysninger. Men kun hvis disse oplysninger ikke er angivet forsætligt, kan sanktionerne bortfalde.

Beskyt dig mod alle gebyrer for for sen indlevering med et ekspertteam nu!

Ud over gebyrer for for sen indlevering fra IRS og BOI kan der i de forskellige amerikanske delstater opstå yderligere – til tider betydelige – bøder. Nedenfor finder du derfor en oversigt med de respektive forsømmelsesgebyrer:

Delstat | Pligtdokument (LLC) | Hyppighed / forfald | Standardgebyr | Gebyr for forsinkelse / særligt |

Californien | Franchise Tax + Statement of Information | Franchise Tax: årligt (afhænger af registreringsdato) / SOI: hvert 2. år (slutningen af jubilæumsmåneden) | 800 USD + 20 USD | 250 USD penalty ved SOI Failure to File |

Delaware | Annual Tax (LLC) | årligt, 1. juni | 300 USD | 200 USD penalty + 1,5 %/måned i renter |

Florida | Annual Report | årligt, 1. maj | 138,75 USD | 400 USD late fee |

Georgia | Annual Registration | årligt, 1. april | 50 USD online / 60 USD papir | 25 USD late fee |

Montana | Annual Report | årligt, 15. april | før fristen delvist frafaldet / efter fristen 35 USD | efter skæringsdato 35 USD |

Nevada | Annual List + Business License Renewal | årligt, slutningen af jubilæumsmåneden | 150 USD + 200 USD | 100 USD penalty (Business License) + 75 USD default-penalty (Annual-List-kontekst) |

Texas | Franchise Tax Report (som “report/ækvivalent”) | årligt, 15. maj | 0 USD (under omsætningstærskel, i oversigten) | mindst 50 USD penalty (forsinket report; afhængigt af sag) |

I andre amerikanske delstater bortfalder gebyrer for forsinkelse, eller LLC’en opløses i stedet som sanktion på grund af manglende betaling af gebyrer.

Undgå at overse nogen faktorer med tværfaglige ekspertteams nu!

Hvis du nu er bekymret for et muligt gebyr for for sen indlevering, findes der alligevel muligheder for at forhindre det. Nedenfor får du de mest almindelige muligheder, der kan hjælpe dig med at afværge en mærkbar bødebetaling.

For de forskellige klassificeringer af US-LLC’er er fristforlængelser (“extension”) på 6 måneder også mulige med formularen Form 7004. Det gælder så tilsvarende: for Single-Member LLC uden skattemæssigt ikke-selvstændig enhed for Form 1120, for Multi-Member LLC for Form 1065, for LLC med S-Corp-valg for Form 1120-S og for LLC med C-Corp-valg for Form 1120.

Den såkaldte fristforlængelse med Form 7004 skal indleveres rettidigt til IRS senest på den ordinære indleveringsdato for den pågældende selvangivelse. Det kan ske både skriftligt og elektronisk via elektronisk indlevering (“e-filing”). Alligevel bør man i den forbindelse være opmærksom på, at betalingen fortsat er fristbundet.

En anden mulighed for at afværge gebyrer for for sen indlevering er at påberåbe sig en rimelig grund. I den forbindelse skal man dog have handlet med almindelig omhu og forsigtighed (“ordinary care and prudence”). Hvis det trods dette ikke var muligt at indlevere rettidigt til IRS, kan det virke formildende.

Mens uvidenhed ikke beskytter, er typiske grunde til en rimelig grund:

Gebyrer for for sen indlevering hos IRS kan også undgås via lempelse gennem FTA (“First Time Abate”). Denne lempelse gælder dog kun for visse standardbøder som manglende indlevering (“failure to file”), manglende betaling (“failure to pay”) og manglende indbetaling (“failure to deposit”).

Denne mulighed kan også anvendes for bøder ved indlevering for interessentskaber og S-Corp. Forudsætningen er dog en ren historik over 3 år. Nogle forsømmelsesgebyrer som “failure to pay” kan alligevel fortsætte indtil fuld betaling.

Få rådgivning om at undgå gebyrer for for sen indlevering nu!

Book en gratis indledende samtale

Ofte ja, fordi det for en US-LLC ikke kun er skattebetalingen, men især indberetnings- og indleveringspligter, der er afgørende. Det gælder især, så snart der forekommer indberetningspligtige transaktioner med ejeren og nærtstående personer.

Ja, ud over IRS kan der være yderligere gebyrer for for sen indlevering fra forskellige amerikanske delstater samt i nogle konstellationer BOI/CTA, især for udenlandske, rapporteringspligtige virksomheder. Ud over gebyrer kan der også påløbe renter og administrative konsekvenser.

For en US-LLC sker forlængelsen via Form 7004, og for private erklæringer typisk via Form 4868. Dermed kan indleveringsfristen udskydes med yderligere 6 måneder. Det betyder dog ikke automatisk, at betalingsfristen også forlænges.

Ideelt set undgås IRS-bøder gennem en rettidigt indgivet forlængelsesanmodning med Form 7004 eller Form 4868. Derudover findes der, selv ved en omhyggeligt og forsigtigt drevet LLC, rimelige grunde, der kan anerkendes, såsom sygdom og tekniske problemer. First Time Abate kan også hjælpe ved standardbøder under visse betingelser.

Ved for sen eller ufuldstændig indlevering påløber der for Form 5472 bøder på 25.000 USD (samt potentielt yderligere 25.000 USD for hver 30 dage), for Form 1120 og 1040 typisk ved “failure to file” 5 % pr. måned op til 25 % samt ved “failure to pay” ofte 0,5 % pr. måned op til 25 % plus renter, og ved 1065 & 1120-S gebyrer for for sen indlevering pr. partner/aktionær pr. måned pr. person.

Der kræves en solid grunddokumentation med struktur, ejer/ejere, transaktioner, bank- og regnskabsdata samt tydelige bilag. Især ved Form 5472 er transaktionsallokering og dokumentationslogik kritisk, mens 1065 og 1120-S kræver partner- og aktionærdata til K-1 samt muligvis K-2 og K-3.

Form 1065 bruges typisk til Multi-Member LLC uden Corp-valg, Form 1120-S til LLC med S-Corp-valg og Form 1120 til LLC med C-Corp-valg. Dokumenter, frister og bødelogik afhænger af den pågældende klassificering af Limited Liability Company.

Ud over hovedindberetningen som Form 1065, 1120-S, 1120 og 5472 kræves der ofte bilagsdokumenter. Det kan ved udenlandsforhold være Schedule K-1, K-2, K-3, eller ved indberetningspligtige betalinger til amerikanske tjenesteydere 1099-formularer. Derudover kan der komme forskellige dokumenter om løn, kildeskat og ansatte, såsom Form 940, 941, W-2, W-3 samt ved betalinger til udenlandske personer Form 1042 og 1042-S.

Datoen i kalenderåret kan variere afhængigt af året, reglerne samt weekender og helligdage. For Form 1065 og Form 1120-S er det oftest den 15. marts, og for Form 1120, Form 5472 samt pro forma Form 1120 typisk den 15. april.

Form 5472 er en skatteformular for indberetningspligtige transaktioner mellem den amerikanske enhed og udenlandske nærtstående personer. Ofte indleveres Form 5472 sammen med pro forma Form 1120, og alle transaktioner skal på grund af opbevaringspligterne dokumenteres fuldstændigt og sammenhængende.